行業(yè)資訊

行業(yè)資訊

版權所有(yǒu):浙江蘭航服飾有限公司

網站備案:京ICP證000000号 網站設計(jì):龍誠互聯

2018年(nián),所有(yǒu)品牌方包括各大知名服飾品牌都(dōu)在做的(de)一件(jiàn)事(shì)情就是獲取“用戶畫(huà)像”,隻有(yǒu)用戶畫(huà)像足夠清晰了,才能研發出有(yǒu)效的(de)産品、提供有(yǒu)效的(de)服務。消費(fèi)者主權時(shí)代已經來(lái)臨,得用戶者得天下(xià),隻有(yǒu)深刻洞察用戶是誰,用戶所想,更好(hǎo)的(de)滿足用戶随時(shí)、随地(dì)、随心的(de)消費(fèi)需求,才能在激烈競争中立于不敗之地(dì)。

消費(fèi)者主權時(shí)代已經來(lái)臨,得用戶者得天下(xià),隻有(yǒu)深刻洞察用戶是誰,用戶所想,更好(hǎo)的(de)滿足用戶随時(shí),随地(dì),随心的(de)消費(fèi)需求,才能在激烈競争中立于不敗之地(dì)。

核心發現(xiàn):

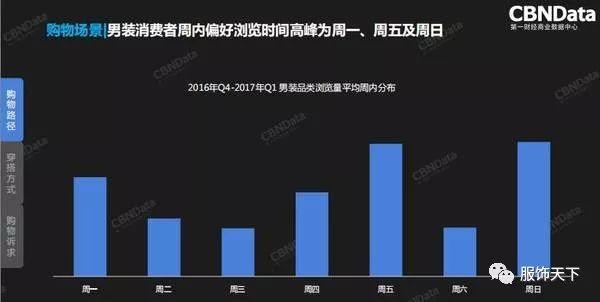

1、男裝消費(fèi)者購物(wù)短平快,更愛周五周日(rì)浏覽

2、消費(fèi)者首次觸達淘系女(nǚ)裝市(shì)場(chǎng)多以低(dī)端和(hé)平價的(de)商品進行嘗試,之後大比例的(de)消費(fèi)者随着時(shí)間(jiān)推移逐步接觸高(gāo)檔商品,并且這(zhè)個(gè)提升是逐級深入的(de),發生(shēng)越遷的(de)情況依舊(jiù)隻是少數

3、新客進入女(nǚ)裝行業(yè)首次購買類目是價位相(xiàng)對(duì)更低(dī)的(de)褲子(zǐ)和(hé)T恤,并非連衣裙

4、連衣裙和(hé)T恤在随後幾次流轉中人(rén)數不減反增,搭配年(nián)輕化(huà)特性對(duì)T恤的(de)流入增長(cháng)起到了作(zuò)用;連衣裙在服裝品類價位處于中段,是女(nǚ)裝用戶對(duì)平台有(yǒu)初步信賴後的(de)重要流入目标

5、羽絨服、毛呢(ne)外(wài)套高(gāo)價品類是各個(gè)品類中後勁最強的(de)兩類,随着其他(tā)品類的(de)逐步嘗試,高(gāo)價品類如羽絨服、毛呢(ne)外(wài)套展現(xiàn)出了極強的(de)老(lǎo)用戶攫取力

6、穿搭方式上(shàng),男裝夾克成潮流,男裝消費(fèi)者在發生(shēng)穿搭風(fēng)格的(de)變化(huà),消費(fèi)者有(yǒu)越來(lái)越潮的(de)趨勢

7、在這(zhè)一年(nián)裏,女(nǚ)裝消費(fèi)者更偏愛柔和(hé)随性格調的(de)服裝搭配,T恤、毛針織衫成為(wèi)了褲裝的(de)最佳搭配,牛仔褲的(de)提升也顯得格外(wài)的(de)突出,與之對(duì)應的(de)是襯衫、套裝、制服這(zhè)類OL場(chǎng)景下(xià)的(de)品類搭配下(xià)降。消費(fèi)升級的(de)過程中,用戶層面也在商品的(de)組合搭配、場(chǎng)景化(huà)搭配的(de)情況下(xià)進行了進一步豐富

8、男女(nǚ)裝在不同季節,在不同品類上(shàng)的(de)購物(wù)訴求有(yǒu)所不同,可以給到産品設計(jì)做參考

9、網紅、明(míng)星效應快速帶動女(nǚ)裝市(shì)場(chǎng)

接下(xià)來(lái)從(cóng)購物(wù)路(lù)徑、穿衣搭配、購物(wù)需求三個(gè)方面展開(kāi)詳細分析

01

購買路(lù)徑

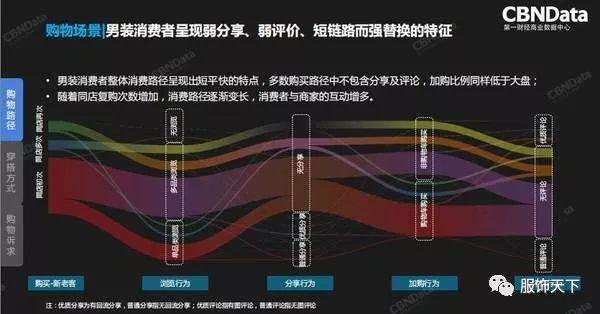

下(xià)圖是用天貓平台有(yǒu)購物(wù)行為(wèi)(即成交訂單)的(de)男裝消費(fèi)者近(jìn)一年(nián)的(de)消費(fèi)行為(wèi),制作(zuò)而成的(de)路(lù)徑桑基圖。我們根據男裝消費(fèi)者在各店的(de)購買次數把他(tā)們分成三類

隻有(yǒu)一筆(bǐ)訂單的(de)同店初次消費(fèi)者

有(yǒu)兩筆(bǐ)訂單的(de)同店再次消費(fèi)者

有(yǒu)三筆(bǐ)及以上(shàng)的(de)同店多次消費(fèi)者

對(duì)這(zhè)三類消費(fèi)者,我們從(cóng)中去(qù)追蹤他(tā)們的(de)浏覽、分享、加購以及售後評價行為(wèi),發現(xiàn)對(duì)于男裝用戶,他(tā)們的(de)整個(gè)購物(wù)鏈路(lù)非常簡短,幾乎不分享、大多數人(rén)不評價、通(tōng)過加購再購買的(de)人(rén)也不過半數,标準的(de)短平快。

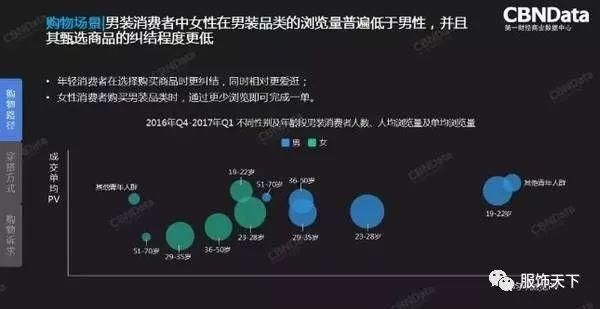

對(duì)比不同性别不同年(nián)齡段的(de)男裝消費(fèi)者,得出了這(zhè)樣幾條結論:

1、在男裝的(de)決策階段,各年(nián)齡段的(de)男性全年(nián)人(rén)均浏覽量都(dōu)大于女(nǚ)性。這(zhè)個(gè)很(hěn)好(hǎo)理(lǐ)解,因為(wèi)本身(shēn)男性購買占比就比女(nǚ)性高(gāo);就各年(nián)齡段的(de)決策周期上(shàng)來(lái)看(kàn),年(nián)輕用戶更願意從(cóng)推薦渠道(dào)進行浏覽故浏覽量高(gāo),而年(nián)長(cháng)用戶更願意從(cóng)搜索進入,目标性更強,浏覽數量相(xiàng)對(duì)較低(dī)。

2、從(cóng)女(nǚ)性單次購買前的(de)浏覽情況來(lái)看(kàn),并非所有(yǒu)女(nǚ)性都(dōu)把她(tā)們愛逛的(de)能量釋放(fàng)在了給男性購買衣服上(shàng)。特别是28歲以上(shàng)的(de)女(nǚ)性用戶,購買決策時(shí)間(jiān)明(míng)顯偏低(dī),19-28歲的(de)女(nǚ)性用戶可能相(xiàng)對(duì)更用心一點,購買前浏覽次數較多,單均浏覽大約是28歲以上(shàng)女(nǚ)性用戶的(de)1.5倍。

3、男性單次購買前的(de)浏覽情況與女(nǚ)性有(yǒu)明(míng)顯差别,會出現(xiàn)兩極分化(huà)的(de)情況。年(nián)輕的(de)19-22歲,和(hé)年(nián)長(cháng)的(de)36歲以上(shàng),在購買前更願意多逛多看(kàn),但(dàn)是23-35歲男性的(de)單次購買浏覽更低(dī)。

總結來(lái)說(shuō),男裝消費(fèi)者整體(tǐ)的(de)性别比例近(jìn)乎對(duì)半,男性稍高(gāo);回到之前的(de)拿(ná)着手機(jī)翻閱着男裝的(de)短平快決策者,其中可能有(yǒu)不少女(nǚ)性,選好(hǎo)了自(zì)己心儀的(de)女(nǚ)裝、口紅、包包後幫男朋友(yǒu)和(hé)老(lǎo)公大概看(kàn)看(kàn),然後迅速地(dì)下(xià)了單。而其中的(de)23-35之間(jiān)的(de)這(zhè)兩個(gè)年(nián)齡段,大部分人(rén)可能是職場(chǎng)的(de)中堅力量,在終于放(fàng)松下(xià)來(lái)的(de)周五晚上(shàng)、在浪了一個(gè)周末的(de)周天空暇,影響着男裝浏覽的(de)星期分布。

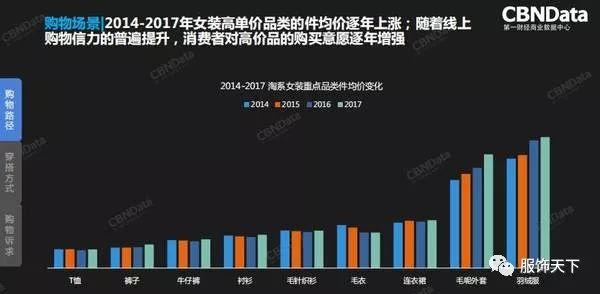

女(nǚ)裝消費(fèi)者通(tōng)過中低(dī)端品牌進入線上(shàng)市(shì)場(chǎng),最愛買褲子(zǐ)

我們對(duì)2016年(nián)進入淘系女(nǚ)裝市(shì)場(chǎng)的(de)消費(fèi)者進行了一輪在品牌選擇上(shàng)的(de)數據研究。

首先是女(nǚ)裝用戶,我們選取了16年(nián)進入淘系女(nǚ)裝市(shì)場(chǎng)的(de)這(zhè)一波消費(fèi)者;其次是品牌檔次,根據品牌的(de)商品定價和(hé)淘系服裝市(shì)場(chǎng)的(de)長(cháng)尾特性,我們把品牌分别劃分為(wèi)奢侈、高(gāo)檔、中端、平價和(hé)低(dī)端五個(gè)等級,與之對(duì)應的(de)品牌數比例依次是1%、9%、20%、20%、50%。之後我們去(qù)研究每個(gè)消費(fèi)者進入之後觸達各個(gè)檔次的(de)品牌的(de)先後順序得到了下(xià)面這(zhè)張圖。

我們來(lái)看(kàn)結果:消費(fèi)者首次觸達淘系女(nǚ)裝市(shì)場(chǎng)多以低(dī)端和(hé)平價的(de)商品進行嘗試,之後大比例的(de)消費(fèi)者随着時(shí)間(jiān)的(de)推移逐步接觸越來(lái)越高(gāo)檔的(de)商品,并且這(zhè)個(gè)提升是逐級深入的(de),發生(shēng)越遷的(de)情況依舊(jiù)隻是少數。再看(kàn)服裝市(shì)場(chǎng)高(gāo)端品牌吸引的(de)用戶,對(duì)比第一次和(hé)第四次的(de)用戶群,不難發現(xiàn)初次嘗試就選擇高(gāo)端的(de)用戶僅為(wèi)變遷而來(lái)的(de)用戶數量的(de)1/5。參照(zhào)整體(tǐ)上(shàng)隻有(yǒu)約1/3的(de)用戶沒有(yǒu)發生(shēng)品牌躍遷變化(huà)的(de)事(shì)實,商家(jiā)更有(yǒu)必要把握用戶的(de)變化(huà)渠道(dào)。

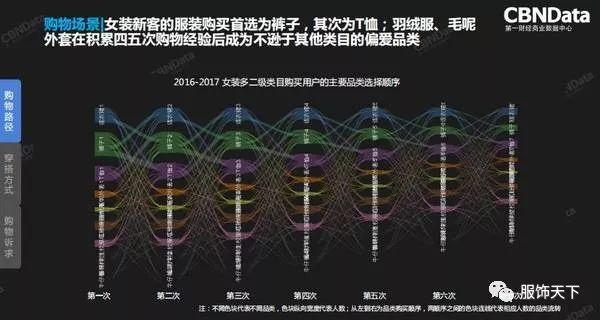

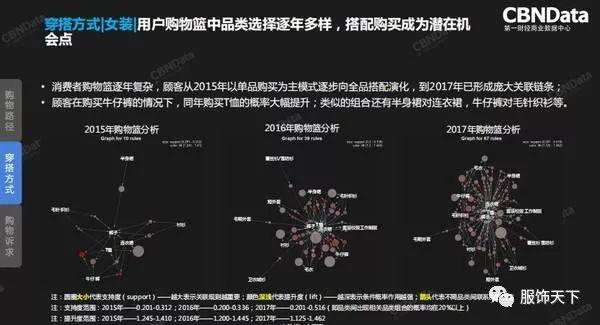

看(kàn)完了檔次,我們進一步探索了用什麽品類來(lái)切入消費(fèi)者會有(yǒu)更好(hǎo)的(de)效果。同樣的(de)我們拉取了2016-2017女(nǚ)裝消費(fèi)者中有(yǒu)購買過至少三個(gè)品類的(de)消費(fèi)者,根據消費(fèi)者進入品類的(de)順序還(hái)原了用戶的(de)品類選擇邏輯,這(zhè)張圖裏展示了女(nǚ)裝用戶在行業(yè)銷售規模排Top9的(de)品類(從(cóng)上(shàng)往下(xià)為(wèi)1-9)中的(de)進入順序。

1、不難發現(xiàn),進入過兩個(gè)類目的(de)用戶中,至少有(yǒu)約3/4的(de)消費(fèi)者在兩年(nián)間(jiān)先後進入過7個(gè)類目。

2、新客進入女(nǚ)裝行業(yè)的(de)首次購買類目是價位相(xiàng)對(duì)更低(dī)的(de)褲子(zǐ)和(hé)T恤,并非女(nǚ)裝行業(yè)規模最大的(de)連衣裙。

3、連衣裙和(hé)T恤在随後的(de)幾次流轉中人(rén)數不減反增,搭配年(nián)輕化(huà)的(de)特性對(duì)T恤的(de)流入增長(cháng)起到了作(zuò)用;連衣裙在服裝品類價位處于中段,是女(nǚ)裝用戶對(duì)平台有(yǒu)初步信賴後的(de)重要流入目标。

4、羽絨服、毛呢(ne)外(wài)套這(zhè)兩類高(gāo)價品類是各個(gè)品類中後勁最強的(de)兩類,随着其他(tā)品類的(de)逐步嘗試,高(gāo)價品類如羽絨服、毛呢(ne)外(wài)套展現(xiàn)出了極強的(de)老(lǎo)用戶攫取力。

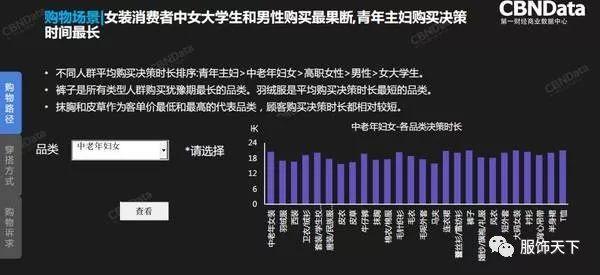

前面男裝消費(fèi)者的(de)決策,我們分類後發現(xiàn)了其中一些差異,但(dàn)分析方法是多樣的(de),對(duì)女(nǚ)裝的(de)研究則采取了不一樣的(de)方式:首先是衡量決策的(de)方式,對(duì)男裝用戶我們去(qù)看(kàn)了單均浏覽量,當然這(zhè)也是因為(wèi)男裝用戶整體(tǐ)的(de)短平快決策特征;而對(duì)女(nǚ)裝用戶,我們采取從(cóng)第一次看(kàn)到所購商品到其最終下(xià)單的(de)時(shí)長(cháng)來(lái)分析。其次,對(duì)男裝用戶我們進行的(de)是年(nián)齡和(hé)性别兩維度的(de)劃分,而對(duì)于女(nǚ)裝用戶,我們則通(tōng)過年(nián)齡、性别、職業(yè)、學曆和(hé)人(rén)生(shēng)階段,挑選出了其中五個(gè)特色人(rén)群,下(xià)圖是我們發現(xiàn)的(de)一些結果。

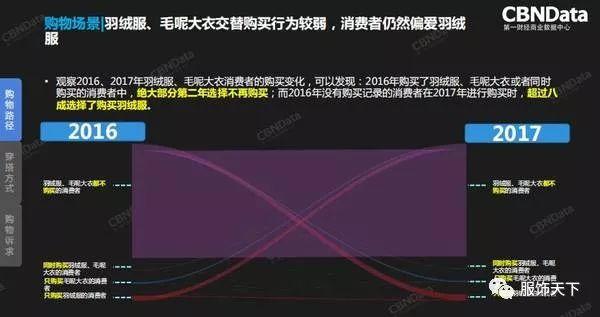

前面多次提到了高(gāo)價的(de)羽絨服和(hé)毛呢(ne)大衣這(zhè)兩個(gè)品類,我們特别來(lái)對(duì)比看(kàn)看(kàn)這(zhè)兩個(gè)品類上(shàng),消費(fèi)者的(de)選擇有(yǒu)什麽趣味點:

無論從(cóng)品牌檔次、還(hái)是品類選擇,數據都(dōu)進一步印證了随着購物(wù)深度的(de)增加,消費(fèi)者會更願意對(duì)平台給予信任、購買更貴的(de)商品、更高(gāo)檔的(de)品牌,也像全鏈路(lù)的(de)還(hái)原中的(de)結果——從(cóng)加購、浏覽、評價甚至分享等方面和(hé)商家(jiā)發生(shēng)更多的(de)互動。

02

穿搭方式

讨論消費(fèi)者的(de)決策鏈路(lù)還(hái)原和(hé)商品選擇模式之後,我們通(tōng)過購物(wù)籃分析了在強調場(chǎng)景化(huà)運營的(de)大背景下(xià),細節品類的(de)搭配發生(shēng)着怎樣的(de)變化(huà)。(想了解購物(wù)籃分析,可點擊此文(wén)了解:做好(hǎo)商品搭配購物(wù)籃分析,提升連帶率,促進業(yè)績增長(cháng))

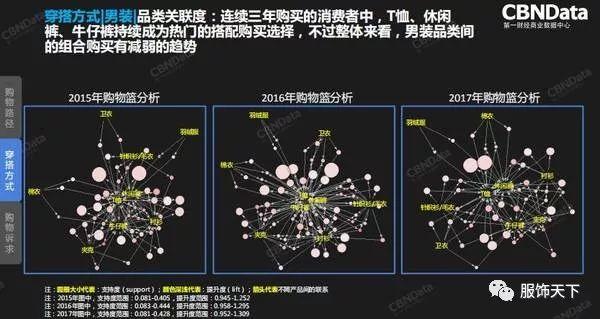

先來(lái)看(kàn)看(kàn)男裝:

我們從(cóng)上(shàng)圖觀察17年(nián)和(hé)16年(nián)關聯購買的(de)變化(huà),發現(xiàn)跟襯衫相(xiàng)關的(de)搭配,比如襯衫和(hé)牛仔褲、襯衫和(hé)T恤,之間(jiān)的(de)關聯購買的(de)概率是降低(dī)的(de),相(xiàng)反的(de)跟夾克相(xiàng)關的(de)搭配,比如夾克和(hé)休閑褲、夾克和(hé)T恤,之間(jiān)的(de)關聯購買概率在大幅提升,所以我們認為(wèi)男裝消費(fèi)者在發生(shēng)穿搭風(fēng)格的(de)變化(huà),消費(fèi)者有(yǒu)越來(lái)越潮的(de)趨勢。

那(nà)麽對(duì)比三年(nián)的(de)變化(huà)會發現(xiàn),從(cóng)15年(nián)到17年(nián),每一年(nián)購物(wù)籃組合的(de)複雜(zá)程度都(dōu)在升高(gāo),這(zhè)就代表着女(nǚ)裝用戶越來(lái)越傾向于進行關聯和(hé)搭配購買。再來(lái)看(kàn)數據,2015年(nián)時(shí)隻有(yǒu)10個(gè)品類組合同時(shí)出現(xiàn)的(de)概率超過了20%,而到了2017年(nián),組合的(de)數量提高(gāo)到了67%。這(zhè)說(shuō)明(míng)了在消費(fèi)升級的(de)過程中,用戶層面也在商品的(de)組合搭配、場(chǎng)景化(huà)搭配的(de)情況下(xià)進行了進一步的(de)豐富。

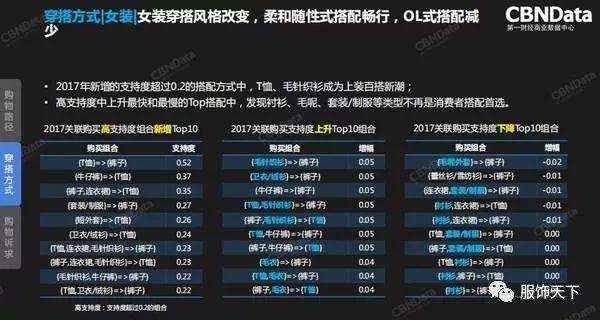

同樣的(de)我們來(lái)看(kàn)一下(xià)她(tā)們更愛好(hǎo)什麽搭配?搭配方式在三年(nián)間(jiān)發生(shēng)過哪些特别的(de)變化(huà)?

通(tōng)過對(duì)新增搭配組合、關聯度上(shàng)升的(de)搭配組合、關聯度下(xià)降的(de)搭配組合的(de)分析,我們發現(xiàn)消費(fèi)者穿搭的(de)變化(huà)模式一下(xià)子(zǐ)就清晰了起來(lái)。在這(zhè)一年(nián)裏,女(nǚ)裝消費(fèi)者更偏愛柔和(hé)随性格調的(de)服裝搭配,T恤、毛針織衫成為(wèi)了褲裝的(de)最佳搭配,牛仔褲的(de)提升也顯得格外(wài)的(de)突出,與之對(duì)應的(de)是襯衫、套裝、制服這(zhè)類OL場(chǎng)景下(xià)的(de)品類搭配下(xià)降。

03

購物(wù)訴求

通(tōng)過詞頻(pín)分析哪些用戶訴求影響消費(fèi)者決策

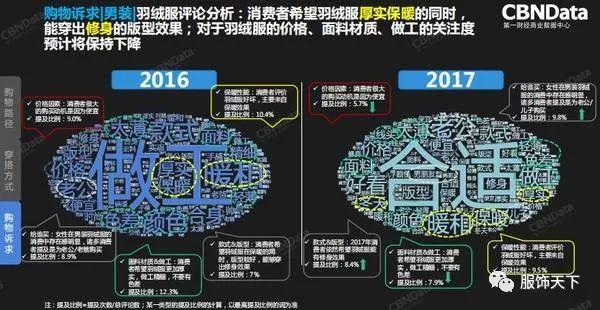

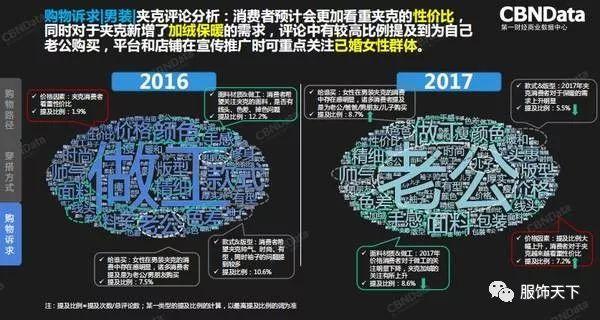

首先我們來(lái)看(kàn)一下(xià)之前提到過的(de)羽絨服,它的(de)消費(fèi)者希望在保暖後訴求之外(wài)還(hái)能夠達到修身(shēn)的(de)效果。前面的(de)購物(wù)籃分析中,我們發現(xiàn)夾克逐步地(dì)取代了襯衫,成為(wèi)了搭配T恤和(hé)褲裝的(de)選擇。那(nà)麽對(duì)于夾克,可以發現(xiàn)消費(fèi)者其實更加看(kàn)重其性價比,同時(shí)對(duì)于夾克也增加了加絨保暖的(de)季節訴求。

此外(wài)還(hái)有(yǒu)一定比例的(de)消費(fèi)者提到,夾克其實是為(wèi)自(zì)己的(de)老(lǎo)公購買,從(cóng)中可以得知整個(gè)女(nǚ)性用戶在平台上(shàng)的(de)購買力度是非常強的(de),根據這(zhè)樣的(de)特征,平台和(hé)店鋪可以适當地(dì)關注和(hé)推廣已婚女(nǚ)性群體(tǐ),成為(wèi)我們男裝消費(fèi)者的(de)一個(gè)重要的(de)主打對(duì)象。

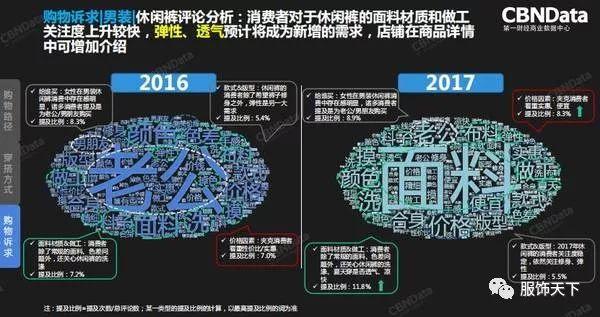

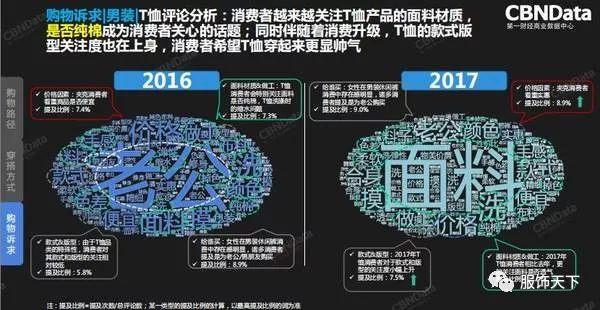

我們發現(xiàn)休閑褲的(de)消費(fèi)者對(duì)于其面料材質和(hé)做工(gōng)的(de)關注度在上(shàng)升,預測彈性透氣将成為(wèi)新的(de)需求。而反觀T恤消費(fèi)者則越來(lái)越關注T恤的(de)面料材質是不是純棉,同時(shí)伴随着消費(fèi)升級,T恤的(de)款式版型關注度也在上(shàng)升。消費(fèi)者希望T恤穿起來(lái)更加帥氣。

我們來(lái)回顧一下(xià)剛才看(kàn)到的(de)四個(gè)男裝品類的(de)特征。這(zhè)些詞雲圖裏你(nǐ)印象最深刻一定是“老(lǎo)公”這(zhè)個(gè)詞吧(ba)。這(zhè)個(gè)詞的(de)出現(xiàn),不僅意味着廣大女(nǚ)性消費(fèi)者在為(wèi)男性選擇男裝過程中起到了重要的(de)作(zuò)用,同時(shí)也印證了男性用戶在整個(gè)評價體(tǐ)系上(shàng)體(tǐ)現(xiàn)了較小(xiǎo)的(de)力量。

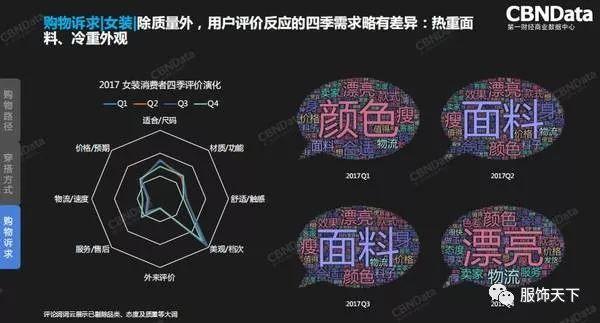

同樣在冬季品類第四季度的(de)特征中,我們會發現(xiàn)漂亮(liàng)外(wài)觀的(de)特點是高(gāo)于其他(tā)特征的(de)。與之對(duì)應的(de)是第二季度、第三季度相(xiàng)對(duì)來(lái)說(shuō)天氣較炎熱的(de)季節,這(zhè)樣的(de)季節更多服裝是貼身(shēn)穿着的(de),故面料成為(wèi)了用戶關注的(de)重心,這(zhè)個(gè)結論不難得出。而對(duì)于我們春季、冬季,在号稱是“時(shí)尚終結者”的(de)羽絨服的(de)選擇中,用戶非常關注穿了這(zhè)麽厚的(de)衣服後,是不是能夠顯示出更好(hǎo)的(de)外(wài)觀,這(zhè)也體(tǐ)現(xiàn)了女(nǚ)性用戶在冬季依舊(jiù)愛美(měi)的(de)特質。

這(zhè)裏還(hái)有(yǒu)個(gè)小(xiǎo)細節,可以發現(xiàn)第四季度物(wù)流和(hé)售後态度的(de)提及率會比較高(gāo),也就是在第四張圖會出現(xiàn)較大比例的(de)綠色面積。衆所周知雙11、雙12是物(wù)流的(de)高(gāo)峰期,用戶在這(zhè)個(gè)方面體(tǐ)現(xiàn)出了比較大的(de)評價反饋,也說(shuō)明(míng)這(zhè)也可以是商家(jiā)可以主打的(de)一些主力點。

網紅、明(míng)星效應快速帶動女(nǚ)裝市(shì)場(chǎng)

為(wèi)了進一步探究用戶的(de)選擇順序和(hé)品牌之間(jiān)的(de)關系,讓商家(jiā)有(yǒu)更清晰的(de)感知,我們以天貓KA商家(jiā)為(wèi)例,來(lái)看(kàn)看(kàn)在這(zhè)個(gè)更具象的(de)品牌定位的(de)縮影下(xià)的(de)用戶選擇。在這(zhè)裏我們選取了幾類天貓的(de)KA商家(jiā)群,按照(zhào)天貓內(nèi)幕的(de)标準劃分為(wèi)以下(xià)幾類:少淑KA、熟女(nǚ)KA、淘品牌KA、國(guó)際時(shí)尚KA、品類KA、海(hǎi)外(wài)國(guó)際KA、國(guó)際高(gāo)端KA、設計(jì)師(shī)KA。

其中以國(guó)際高(gāo)端KA為(wèi)例,它是單價非常高(gāo)的(de)商家(jiā)群體(tǐ),接下(xià)來(lái)是設計(jì)師(shī)KA還(hái)有(yǒu)熟女(nǚ)KA的(de)單價是緊随其後的(de)。我們通(tōng)過對(duì)這(zhè)幾類商家(jiā)群在新客和(hé)老(lǎo)客的(de)比例上(shàng),在商家(jiā)數量和(hé)銷售額的(de)變化(huà)上(shàng),得到幾個(gè)結論:

首先頭部各類型的(de)店鋪平台新客的(de)占比其實是比整個(gè)大盤要高(gāo)的(de),那(nà)麽在這(zhè)個(gè)高(gāo)新客占比中有(yǒu)一個(gè)群體(tǐ),它的(de)新客占比是特别高(gāo)的(de),這(zhè)個(gè)群體(tǐ)就是前面提到的(de)平均件(jiàn)單價相(xiàng)對(duì)較低(dī)的(de)淘品牌KA。在達到了一定的(de)品牌影響力的(de)基礎上(shàng),它通(tōng)過這(zhè)樣的(de)單價策略,為(wèi)平台吸引了非常多的(de)新客。

那(nà)麽與之相(xiàng)對(duì)應的(de),在整個(gè)KA商家(jiā)圈中新客占比相(xiàng)對(duì)較低(dī)的(de)是國(guó)際高(gāo)端KA商家(jiā),也是剛才提到的(de)平均件(jiàn)單價最高(gāo)的(de)群體(tǐ)。這(zhè)是因為(wèi)用戶随着購物(wù)深度的(de)增加,購買次數也随之增加,所以新客在整個(gè)高(gāo)價端品牌上(shàng)的(de)占比不高(gāo)。

綜上(shàng),在天貓KA商家(jiā)群中,價格定位不一樣的(de)商家(jiā)就會有(yǒu)不一樣的(de)功能定位。對(duì)于淘品牌而言,它的(de)新客吸納能力非常強,而對(duì)于一些逐步增加的(de)價位段的(de)商家(jiā)而言,它将平台新客轉化(huà)為(wèi)常客的(de)能力更強。

最後,我給大家(jiā)分享一個(gè)和(hé)天貓KA商家(jiā)群相(xiàng)對(duì)而言比較有(yǒu)各異性表達的(de)群體(tǐ)——星店和(hé)網紅店。近(jìn)兩年(nián)這(zhè)兩個(gè)群體(tǐ)的(de)成長(cháng)非常迅速,呈現(xiàn)出了非常大的(de)發展速度和(hé)非常快的(de)銷售額增長(cháng)。

這(zhè)類店的(de)銷售額在近(jìn)兩年(nián)中呈現(xiàn)出翻倍的(de)趨勢,且新客滲透力很(hěn)強。我們對(duì)比價格發現(xiàn),其實網紅店和(hé)星店的(de)商品單價處于一個(gè)和(hé)淘品牌持平或稍高(gāo)于淘品牌的(de)地(dì)位,所以也有(yǒu)非常好(hǎo)的(de)拉新能力。同時(shí)近(jìn)幾年(nián)網紅效應影響着消費(fèi)群體(tǐ),反饋在服裝平台上(shàng)就呈現(xiàn)出了網紅店、星店有(yǒu)着非常高(gāo)的(de)發展速度,也體(tǐ)現(xiàn)了服裝消費(fèi)者對(duì)于消費(fèi)訴求中滿足粉絲效應的(de)特征。